ϵ�҂�...

ϵ�҂�...  �A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...

�A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...  �¼��gIDITI ���������S���ػ�̎...

�¼��gIDITI ���������S���ػ�̎...  �h�L�����zַ���o�^���ü��_�lס...

�h�L�����zַ���o�^���ü��_�lס...  ��У���A�Oʩ���OBOT�Ŀ�о�...

��У���A�Oʩ���OBOT�Ŀ�о�...  �����ľ�����W����...

�����ľ�����W����...  ���䉺��ɰʯ�|���������^��ʩ...

���䉺��ɰʯ�|���������^��ʩ...  ��̼���н��O��������̽���c���`...

��̼���н��O��������̽���c���`...  �\Մ�Ї��Ŵ����������c�����İl...

�\Մ�Ї��Ŵ����������c�����İl...  �h�L�����zַ���o�^�Ȱ��ü��_�l...

�h�L�����zַ���o�^�Ȱ��ü��_�l...  ���Ͱl늙C���Ļ��Σ�U��e��...

���Ͱl늙C���Ļ��Σ�U��e��...  ������͙Cе�S����Ҏ���OӋ...

������͙Cе�S����Ҏ���OӋ...  ����ʮλ������������B������Ʒ...

����ʮλ������������B������Ʒ...  ����������ˇ�g�^�����OӋ��һ��...

����������ˇ�g�^�����OӋ��һ��...  ���u��������Ƽ���������OӋ...

���u��������Ƽ���������OӋ... ��x 5009 �� �����ߌ�סլ�ǹ��̴�ʩ�M�о��c����

�����ߌ�סլ�ǹ��̴�ʩ�M�о��c����

�Ǿ��

���ʡ�����ƌW�о�Ժ 710082

1��ǰ��

���������Ӌ�r���҇����Д�����������Ј������ļ����Լ����ϡ��Cе���˹��r������ԣ����ɹ��̌��w�ķֲ���헹��̾C�φr�ڈ�r���ѝuڅһ�£������m�������Ŀ���w���s�ڹ��̿���r��ռ�ஔ�����Ĵ�ʩ�M���ɞ�ʩ����λͶ�ˈ�r�ĸ����c����r��ĺ����Գɞ��u�˵ğ��c֮һ�����M�õ��{��Ҳ�ɞ齨�O�p���Y�㠎�h�Ľ��c֮һ���v�^Ŀǰ������r�I���о�������Ǐ���Փ��ᘌ�һ�������Ŀ��Ӌ�r�c�����^�̣����о���ʩ�Ŀ�Ĉ�r������ģ����P��ʩ�M��헌��`�о��c̽ӑ���^��Ҋ������ʩ�M��r�F��ĽyӋ�������о�������Ҋ��

���Č�����Ŀ�M�c�����Ŀ�M�úϲ��M��ֱ�ӹ����M�����Ҵ�ʩ�M�cֱ�ӹ����M���Pϵ��Ҏ�ɣ������������Ĕ����M��ϵ�y�Ĕ��Wģ�ͣ���סլ�Ŀ�Ĵ�ʩ�M���r�M���A�y��

2����ʩ�M�Ĵ_���c����

�����������^�ߌ�סլ�ǹ��̴�ʩ�M��r�ĽyӋ�Y���@ʾ����ʩ�Ŀ�mȻ���M���Ŀ���w��Ӌ�rҎ�tҎ����ɸ����M�ã��ڬF�е�ʩ��Ҏ����ʩ��Ҏ��Ҫ���£���ʩ�Ŀ�M��r��Ȼ�ʬF���^����Ҏ���ԣ���Y�����Ԟ龎����IͶ�ˡ��И��u�ˡ���I���~�ľ��ơ����ƹ�����rָ���ṩ������������

2.1��ʩ�M�Ĵ_���c�{��

���������Ӌ�rģʽ�M���Иˣ��И����ṩ�Ĺ���������Ƿֲ���헹�������Σ���ʩ�Ŀ�Ĺ�������ʩ�����g�����������И��˲����ṩ�����Ͷ���˸����И��ļ���ʩ��������ʩ���M���OӋ�M��Ӌ��Y���Ј�ˮƽ�M�Ј�r��ͨ�^���Ϸ�����ռ������r20%�Ĵ�ʩ�Ŀ�M�r���Ƿ��������Ͷ�ˈ�r�ܷ�@������ʮ����Ҫ�����á�Ͷ������Ӌ���ʩ�Ŀ�M�Õr�cʩ���M���OӋ��ʩ�����g�o�ܽY�ϣ��Y����I�����F��ͼ��gˮƽ���J��Ӌ�㣬ȫ�������ͬ�rҪע�⿼�]�Ј��r���L�U�M�Ј�r����Ͷ�˛Q�ߕr������Ӱ푈�r�ĸ�����M��ǡ���ķ�������ȫ�ֵĽǶȿ��]������������

�����������Ӌ�r�И˵Ĺ����Ŀ�����P��ʩ�M�õ��{����������ͬ�p�������ں�ͬ�����_�s������ʹ���L�U�����֓������O��λ��Ͷ�Y���Ȳ�ؓ؟���ϲ�ُ���ֲ��������J�|�J�r�������ϝq�r�L�Uȫ��ʩ����I�Г����������Ј�������ƽ���������\���p�A��ԭ�t���������ʡ���P�ڌ�ʩ�����ʡ���O���̹��������Ӌ�rҎ�t������Ҋ��ꃽ��l[2005]102̖�ļ�����헵ڶ�ʮ���lҎ����Ͷ�����И˵Ĵ�ʩ�Ŀ�M�������ͬ�r��ĽM�ɲ��֣�һ�㲻���{�������F������r�r�����{������һ���l���˸����ь�����ʩ�������������e�`���⣩�������ʩ�M�õ����ӡ��ڶ���ʩ���^�������ڰl����ԭ����ɹ�����׃���������P��ʩ�M�õ����ӡ����������������r�l���r���а���ԭ�И˃r�ԾC�φrӋ��Ĵ�ʩ�Ŀ������ʩ��Ҋ��25�lҎ���k�����а���ԭ�И˃r��ϵ��Ӌ��Ĵ�ʩ�Ŀ����ԭ�И�ϵ��Ӌ�㡣���⣬�а���Ҫ�e�O�����м��g���£����ӵ��x���µ�ʩ����ˇ��ʩ����ʩ����ȫ����������Ч����������ɹ����΄՞�Ŀ�ˣ��x��ƌW������ʩ����������Ч�ؽ��ʹ�ʩ�M�õ�׃���o��I���I�������L�U��

ʩ������������YԴ���ˆT�����ϡ��Cе�O�䣬���������r���Ӯ��������O�����˹������ϣ��O�䣩��ʩ���Cе�_���r�����˹���䓽ˮ�ࡢɰʯ���r�ࡢ�~�ĵȣ����F���m����ȵĝq�䣬���l������r׃���^�����l���ˡ��а����܉������AҊ�����ͳГ����L�U���а��������R�ăr���L�U�Dz��ɵ��ġ������Ј��r���L�U�^���@�������������Ӌ�r�И˵�ʩ����I���f�������R���L�U�Dz��ɵ��ģ�ʩ����λ�ڲ���ϵ������rָ�˵ķ����_����ʩ�M�r�����Բ���ʽ��1���M��������ʹ�á�

��1��

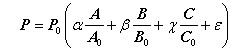

��1��

ʽ�У�P���{����Ĵ�ʩ�M��rָ�˻�ϵ����P0����ڵ���rָ�˻�ϵ�����Ş�̶�Ҫ�أ������£��ַքe�����˹��M�������M���Cе�M�ڴ�ʩ�M������ռ������A0��B0��C0�քe��������M�õĻ���ָ����A��B��C�քe��������M�õĮ���ָ���������£������п�����ʽ��ǰ�Ŀ���M��ӛ䛼ә�õ������c������ƽ��ֵ�ϣ�ͬ�rҲ�����]���Ŀ�ĘO��ֵ�c�OСֵ��

2.2 ��ʩ�Ŀ�M���u��

���������ʡ���ݽ������������A�Oʩ���̹��������ʩ���И˅����u�˼��t����ԇ�У� ꃽ��аl��2004��8̖�ļ�Ҏ���̄˴�ʩ�Ŀ�M���u������������ʩ�Ŀ�M�����gƽ��ֵ������ʃr��Ͷ���˵Ĵ�ʩ�Ŀ�M�ڻ��ʃr��0.75~1.10�����ȕr������M�á���t��ԓ��ʩ�Ŀ�M����������Ͷ���˲��óɞ��И˺��x�ˡ� ���u�˷����J��������ʩ�M�ķ����^�ں��Σ���r���ɺ����Ե��u���������룬δ�ܷ�ӳͶ��������σ��䡢���g�M��������ɵĴ�ʩ�M���

�����Mһ�������ڹ��������Ӌ�rģʽ�µ���Ͷ���ƶȣ�����������2007���_չ����˹�����ԇ�c�����������u�˵�ǰ�ڜʂ䣬Ҳ�LJ��H��ͨ�е���������Ŀ����ͨ�^��ˌ��Ҍ�Ͷ���ļ����^�����I��ؓ؟�ĺ˲顢�������ҳ����}������ԭ�o�����I��Ҋ�����u�ˌ��Һͽ��O��λ������������u���|����������m�Ĺ����Ŀ�����ṩָ������˹��������c���Ȍ���Ͷ�����Ƿ��սo���Ĺ�������θ��r����η���Ͷ���˸�허�r�Ƿ���������M����r�����Է�����ͬ�r�����c�PעͶ���˴�ʩ�M��r�c���g�����Ƿ����Пo��ƽ���r��������ɵȣ����ǝ����L�U�A�У�ᘌ�����^���аl�F�Ć��}���M�Н����L�U���������o�����I��Ҋ�����И��˅�����

3.�YՓ

��1������ʩ�M�����~��r���ڹ���ֱ���M��22.9%~27.1%�����r�������Д����r�ѳ��������Է���������ˆT�������J�����r��������������ˈ�档������Ч����ֹ�И��^�̇��ˡ��Z�˺�����̧����r���О飬Ҳ�ɱ���ʩ����IäĿ���r���̓r���˵��О� ��

��2�������Mһ������������֮�g���Pϵ��߀���Ը�����ʩ�M���~�c����ֱ���M��������ʩ�M���И���r���Pϵ�����Խ������Դ�ʩ�M����׃�����Խ�����e����������䓽��������И���r��������ʩ�M����׃����ģ�ͣ���ģ�M������C��ģ�͵���Ч�ԡ�

�����īI��

1.���ʡ���O�d�����ʡ�������̡����b���̡��b��̡��@�־G�����̅����M�ʡ�(ꃽ��l[2004]45̖)

2.GBG50500-2008���O���̹��������Ӌ�rҎ��[S].�����|�z����(SBTS), 2008.

3.������,�⺣�,�������u�˃r�_�������о�[J]. 2007(8)��105-108.

(���ā�Դ�����ʡ��ľ�����W�� �ď��W�j���ď� ���S�S �� ���� ����)

| ��һƪ�� ����Ͷ�Y�Ŀȫ�^����r���� |

| ��һƪ�� �\Մ��Ч���ƹ�����r |