(li��n)ϵ�҂�...

(li��n)ϵ�҂�...  �A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...

�A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...  �¼��gIDITI ���������S���ػ�̎...

�¼��gIDITI ���������S���ػ�̎...  �h�L�����zַ���o�^(q��)���ü��_�l(f��)ס...

�h�L�����zַ���o�^(q��)���ü��_�l(f��)ס...  ��У���A�Oʩ���OBOT�Ŀ�о�...

��У���A�Oʩ���OBOT�Ŀ�о�...  �����ľ�����W(w��ng)����...

�����ľ�����W(w��ng)����...  ���䉺��ɰʯ�|���������^(q��)��ʩ...

���䉺��ɰʯ�|���������^(q��)��ʩ...  ��̼���н��O��������̽���c���`...

��̼���н��O��������̽���c���`...  �\Մ�Ї��Ŵ����������c�����İl(f��)...

�\Մ�Ї��Ŵ����������c�����İl(f��)...  �h�L�����zַ���o�^(q��)�Ȱ��ü��_�l(f��)...

�h�L�����zַ���o�^(q��)�Ȱ��ü��_�l(f��)...  ���Ͱl(f��)늙C���Ļ��Σ�U��e��...

���Ͱl(f��)늙C���Ļ��Σ�U��e��...  ������͙Cе�S����Ҏ(gu��)���OӋ...

������͙Cе�S����Ҏ(gu��)���OӋ...  ����ʮλ������������B������Ʒ...

����ʮλ������������B������Ʒ...  ����������ˇ�g�^(q��)�����OӋ��һ��...

����������ˇ�g�^(q��)�����OӋ��һ��...  ���u��������Ƽ���������OӋ...

���u��������Ƽ���������OӋ... ��x 3349 �� ȫ����������r����ģʽ�о�

ȫ����������r����ģʽ�о�

�� ��

(����ʡ���O�d������r�����k���� �������� 650032)

Whole Life Costing(WLC)��ȫ����������r����ģʽ����Ҫ����Ӣ��������r��ČW�ߺ͌��H��������20���o70���ĩ��80�������(chu��ng)���ģ���Ӣ���ʼҜy�����f(xi��)����ֱ�ӽM���ʹ����Ƅ��£��M���ˏV��������о����ƏV�����γ���һ�N���^�����ĬF(xi��n)����������r������Փ�ͷ����wϵ�����\�ö��W��֪�R�����þC�ϼ��ɷ�������ҕͶ�Y�ɱ���Ч������c�u�r���\�ù��̽�(j��ng)���W����(sh��)�Wģ�ͷ��������{�������Ŀ���O�ڡ�δ���\�I�S�o�ڿ��ɱ���С��һ�N������Փ��

1.������F(xi��n)��

Whole Life Costing ,WLC,�ڲ�ͬ�īI��Ҳ�С�life cycle costs (LCC)��,�� Total Life Costing��,��through life costs (TLC)��,��costs in use��,��to- tal-cost-of-ownership�� ,��total cost�������Q��

ȫ�������ڹ�����r�����ڇ����ѽ�(j��ng)��һ�N���^����Ĺ�����r����ģʽ��ȫ����������r����ģʽ�ڇ���l(f��)�_���ҬF(xi��n)���ѽ�(j��ng)���������еĽ��O�I�����������·��������ˮ��ϵ�y(t��ng)��,�����ɑ����ڽ������ijһ�ض�������

2.�����о��ӑB(t��i)���F(xi��n)��

WLC�ڝh�Z��Ҳ�в�ͬ�ķ��g����ȫ�������ڳɱ���ȫ����������r��ȫ���������M�á�ȫ�������ڳɱ��ȡ�

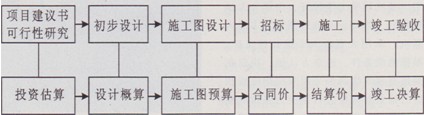

Ŀǰ���҇�������r���팍�`�е���������ģʽ�����Զ��~��Ӌ�r���A��ȫ�^�̹�����r����ģʽ��ȫ�^�̹�����r��������ָ���Ŀ�Q���A���_ʼ��������ս���ʹ�Þ�ֹ�ĸ��A�εĹ�����r�����_������Ч���ƣ�������Ͷ�Y���㡢�����OӋ���㡢ʩ���D�A�㡢�И˺�ͬ�r�������Y�㡢�����Q�������A�Ρ�ȫ�^�̹�����r��������ʾ��D��Dl��ʾ��

�D1ȫ�^�̹�����r��������ʾ��D

3.ȫ����������r����ģʽ���c

3.1������ȫ����������r�Ĵ_���c���ƣ��r�g��ȸ���

�ɈDl���Կ���,��ǰ��ȫ�^����r����ģʽ�ѹ����Ŀ�Ľ��O���\�I�c�S�o�����_�������H��K����Ϣ���f��Ҳ�oδ�����\�I�c�S�o�������y�����֮�£�ȫ����������r����t�������Ŀ�������ڳ��l(f��)�M��˼���������ڏ��Ŀ�Q�ߡ��OӋ��ʩ�����\�оS�o���A���Ŀȫ����r�Ĵ_���c���ơ�������Ҫ�^(q��)�e���ڕr�g��Ⱥ�ָ��˼��IJ�ͬ����ȫ�������ڹ�����r������Փ��ȫ�^�̹�����r������Փ�������M���Ⱥ�������̣�Ҳ��������

3.2�Q������(j��)������,Ͷ�Y�Q�߸��ƌW

ȫ�������ڹ�����r�������H���]�˽��O�Ŀ�Ľ��O��r�����Ҍ��Oʩ���ƽ�����\�I�;S�o�ɱ�Ҳ�������ء����L�h���^�c�����Oʩδ�����\�к;S�o�ɱ�Ҫ�h�������Ľ��O��r���������ڽ��O��r�ĸߵ͌�δ�����\�I�;S�o�ɱ��ĸߵ͕��a(ch��n)���ܴ��Ӱ푣��ߵĽ��O��r������δ���\�I�S�o�ɱ��Ĵ���Ƚ��͡��Ķ����������������������ڃȳɱ��Ľ��͡���ˣ��҂����HҪ���]���O��r����߀Ҫ���]δ�����\�I�;S�o�ɱ���Ӣ���ʼҹ����о�Ժ��һ�݈��ָ�����ԬF(xi��n)����ʮ����k������������ʩ���ɱ����S�o�ɱ����\�гɱ�֮�g�ı����Pϵ��1��5��200���@�����f���\�оS�o�A�εijɱ��h�h����ʩ���A�εijɱ����y(t��ng)�^ȫ�֣�ʩ���ɱ�ֻ���Ŀȫ���������к�С��һ���֡��ӏ�ȫ�������ڵ���r�������Ǿ��Б�(zh��n)���Ե��x����ˣ���회��҇��Ă��y(t��ng)��ȫ�^�̹�����r����ģʽ�M�и��죬ʹ�ԛQ���A���_ʼ����һ���Խ��O��r��δ�����\�I���S�o�ɱ����ԾC�Ͽ��]��ȡ�Ã���֮�g�����ƽ�⡣

Ҳ�����f��ȫ����������r����(WLC)��ָ���˂����X�ء�ȫ��؏Ĺ����Ŀȫ�������ڳ��l(f��)���C�Ͽ��]�Ŀ�Ľ��O��r���\�I�c�S�o�ɱ����Ķ��������Է����У������������ڳɱ���С����ԭ�t���x����ѵ�Ͷ�Y�������Ķ����F(xi��n)����ƌW������Ͷ�Y�Q�ߡ�

3.3���ڃ�(y��u)�������OӋ

����ȫ�^����r����������ǰ�ڸ��㡢�OӋ�A�Ρ���Ͷ�ˡ���ͬ��ӆ��ʩ���A�κͿ����Y����A�Σ�����֮����\�I�ɱ��;S�o�ɱ����H�г������ڿ��]���y���_����(y��u)����������OӋ��Ŀ�ġ���ȫ����������r������˼��ͷ�������ָ���OӋ�����X�ء�ȫ��؏��Ŀȫ�������ڳ��l(f��)���C�Ͽ��]�����Ŀ�Ľ��O��r���\�I�c�S�o�ɱ����Ķ����F(xi��n)����ƌW�Ľ����OӋ���Ӻ������x�������ϣ��Ա��ڴ_���OӋ�|����ǰ���£����F(xi��n)�����Ŀȫ����������r��Ŀ�ˡ�

3.4���ӿƌW�����ش_��ʩ������

ȫ����������r������˼��ͷ��������ھC�Ͽ��]ȫ����������r��ǰ���£�ʹʩ���M���OӋ�������u�r�����̺�ͬ�Ŀ��w�߄�����ʩ�������Ĵ_���ȷ�����ӿƌW������

�����ώ��c�҂����Կ�����ȫ�������ڹ�����r�������҇�Ŀǰ���е�ȫ�^��]������r�������N����߉���g������r���w���ݸ���韣���Փ���^�c����(y��u)Խ��

4.Ŀǰ���ڵ���Ҫ���}����Q����

һЩ�I(y��)���]���J�R��ȫ����������r��������Ҫ�ԣ�Ƭ�揊�{ʩ���A�ε���r������һζ��а��̵���̓r�������ƺ���(ji��)ʡ�˻������O�M�ã������̱����|�����ߣ�Ͷ���\�I��ʹ��Ч�����ã�����������\�I�S�o�ɱ�������K�Y�����������ǹ�(ji��)�s�ˣ��������M�ˡ�

����������Ͷ�Y�Ĵ��ͽ��O�����Ŀ��Ŀǰ�҇����ͽ��O�����Ŀ�ĻI�����Ӷ����ɽ��O��λ�M�����������Oָ�]�������R�r���Ŀ��˾�������Oָ�]�����Ŀ��˾����l�R�r�ԽM�����M���в��ֳɆTȱ�����I(y��)֪�R�ͽ��O��(j��ng)��һ�����^����ه�O(ji��n)���λ��������αO(ji��n)���λ��Ͷ�Y���|�������ڿ��Ʒ���������������H���҇��O(ji��n)���λ�Ĺ������c��Ҫ�������|�����Ʒ��棬�y�ԝM��I(y��)����������Ŀ�˵Č��F(xi��n)����������Ͷ�Y�Ĵ��ͽ��O�����Ŀ�еĽ��Oָ�]�������(sh��)���Dz��õ�ȫ�^�̵���r����ģʽ��Ҳ���ǃH�H�Г����O�΄գ����ڽ��ɺ��\�I�;S�o�ijɱ��sȱ�����]���������½��ɺ���y���\�I���\�I�S�o�M���^�ߡ�

��ˣ��I(y��)�������ص�׃�^����˝M����K�Ñ�����Ҫ��վ��ȫ�������ڵĸ߶ȣ����H���{�OӋ��ʩ������r������������ҕ�\�I�;S�o�ijɱ������������w��Ͷ�YЧ�档�OӋ������ʩ�����������HҪ�M����������Ҫ������Ҫ���Ǟ���Ͷ��ʹ�ú�����\�IЧ�ʣ���(ji��)ʡ�\�I�;S�o�ɱ�����һ�����õĻ��A��

ᘌ�����Ͷ�Y�Ŀ���ɺ��\�I�y���\�I�S�o�M���^�ߵ���r���ڽ��O�����Ŀ��ǰ�ںͽ��O�A�Σ����ڳ������Oָ�]����ͬ�r�����Ŀ�\�Iָ�]����ʹ�\�Iָ�]����ǰ�ںͽ��O�A�ξͅ��c�M�����������Ŀ�ěQ�ߡ��OӋ��ʩ�������д��ڵĆ��}��������\�I�;S�o����Ҋ�����\�Iָ�]���ͽ��Oָ�]��ᘌ��y(t��ng)һ���}�������Ҋ��ԓ�_��ƽ�⡣

5.�Y���Z

���w�Ͽ���ȫ����������r(WLC)����ģʽ��(y��u)��ȫ�^�̹�����r����ģʽ�����Ȍ�ȫ����������r(WLC)����ģʽ��ͣ�����о��A�Σ�Ŀǰ���҇�������r���팍�`�е���������ģʽ��ȫ�^�̹�����r����ģʽ��

���]���҇��ć��飬�P�߽��h�������ȫ�������ڹ�����r�����c�Ї���ȫ�^�̹�����r������Y�ϣ����������Ї���ɫ��ȫ�������ڹ�����r����ģʽ��ܡ�

�����īI��

[1]�����ң������o�����O�Ŀȫ�������ڹ�����r����rֵ���̵Č�ʩ������(j��ng)��������2006һOl

[2]�M�L�磮�\Մ���O�Ŀȫ�^����r�������½����Փ����2005����3)

[3]��ʿ������ȫ�������ڹ�����r�� ����˼�����̘I(y��)��(j��ng)����2004һOl

[4]�����ɣ�������rȫ�������ڹ��� ��Ϣ�����͚�����湤�̣�2005�� 03

[5]�·��������O�֣����ڷ�ʽ�D�Q�Ƕȵ�ȫ�������ڹ�����r�����о����Ї�ܛ�ƌW��2003��05

(���ā�Դ�����ʡ��ľ�����W�� �ď��W(w��ng)�j�������t ���S�S �� �ď� ����)