(li��n)ϵ�҂�...

(li��n)ϵ�҂�...  �A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...

�A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...  �¼��gIDITI ���������S���ػ�̎...

�¼��gIDITI ���������S���ػ�̎...  �h�L�����zַ���o�^(q��)���ü��_�l(f��)ס...

�h�L�����zַ���o�^(q��)���ü��_�l(f��)ס...  ��У���A�Oʩ���OBOT�Ŀ�о�...

��У���A�Oʩ���OBOT�Ŀ�о�...  �����ľ�����W(w��ng)����...

�����ľ�����W(w��ng)����...  ���䉺��ɰʯ�|���������^(q��)��ʩ...

���䉺��ɰʯ�|���������^(q��)��ʩ...  ��̼���н��O��������̽���c���`...

��̼���н��O��������̽���c���`...  �\Մ�Ї��Ŵ����������c�����İl(f��)...

�\Մ�Ї��Ŵ����������c�����İl(f��)...  �h�L�����zַ���o�^(q��)��(n��i)���ü��_�l(f��)...

�h�L�����zַ���o�^(q��)��(n��i)���ü��_�l(f��)...  ���Ͱl(f��)늙C���Ļ��Σ�U��e��...

���Ͱl(f��)늙C���Ļ��Σ�U��e��...  ������͙Cе�S����Ҏ(gu��)���OӋ...

������͙Cе�S����Ҏ(gu��)���OӋ...  ����ʮλ������������B������Ʒ...

����ʮλ������������B������Ʒ...  ����������ˇ�g�^(q��)�����OӋ��һ��...

����������ˇ�g�^(q��)�����OӋ��һ��...  ���u��������Ƽ���������OӋ...

���u��������Ƽ���������OӋ... ��x 5344 �� ���خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)���OӋ�c�_�l(f��)

���خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)���OӋ�c�_�l(f��)

�Oˇ�I�� �S�縣�� ���֡� ����С�����

���B������W �|�����Bll6024���Ї������ƌW�о�Ժ������100013

1�����خa(ch��n)�ɱ������F(xi��n)��

����������خa(ch��n)��I(y��)���Ї��õ��w�ٰl(f��)չ���ɞ����(j��ng)����֧���a(ch��n)�I(y��)�����خa(ch��n)�Ј���څҎ(gu��)�������خa(ch��n)����һ�N��Ʒ����Ҏ(gu��)�����Ј��h(hu��n)���£��Ј�������Ҫ���F(xi��n)��r������ˣ��ɱ������ɞ���I(y��)��������Ҫ���档���ǣ����خa(ch��n)��I(y��)���Ŀ�ɱ�������߀�̶Ȳ�ͬ�ش��������µĆ��}��

(1)�ĿĿ�˳ɱ����ʴ_��ȱ����Ч�ijɱ��A�y�ֶκ�Ӌ�r����(j��)������Ŀ�˳ɱ����挍�ʴ_��

(2)�Ŀ�ɱ��^�̿���ȱ���ӑB(t��i)��������Ҫ���F(xi��n)����һ�����Ŀ��ʩ�^����ȱ����Ч�ijɱ����Ʒ����������Ŀ�ɱ�ʧ�أ�������Ŀ�M����Ϣ���挍����Ϣ��Դ��Ψһ���y(t��ng)Ӌ�ڏ���һ�£������Ŀ�ɱ������e�`��

(3)�Ŀ֮�g�ɱ��]�пɱ��ԡ��Ŀ�g�ijɱ����ܼ��r�M�б��^���o�����_�l(f��)�ɱ��M����Ч�����п��ơ��º�������o�����Ŀ�Q���ṩ��Ч�ěQ��֧�֡�

(4)�Q����Ϣ����������I(y��)���Q���Ҋ������ؔ�Ո����ؔ�Ո����һ���º�ӛ䛵��^�̣����ṩ�o��I(y��)��(n��i)�ⲿ��һ�N��(j��ng)�I�Y(ji��)��������o���M��ɱ��ӑB(t��i)������Ҫ���ټ��ϬF(xi��n)�е�ؔ��ܛ������չ�F(xi��n)�ɱ��Ę�(g��u)��������Ҳ���ܳɞ鲻ͬ���T��ԃ�ɱ���(sh��)��(j��)�Ĺ���ƽ�_��

���˿˷����خa(ch��n)��I(y��)���Ŀ�ɱ������ϵIJ��㣬�ܶ���I(y��)�_ʼ���Mܛ���M�й��������ǣ�������I(y��)��(n��i)�����ö�Nܛ�����]��ϵ�y(t��ng)���ɣ���(sh��)��(j��)�˜ʲ��y(t��ng)һ���]����Ч��������Ϣ�u����I(y��)���ܼ��r�@���Ŀ��Ϣ���Mչ��r�����˿˷��@��ȱ�ݣ�ܛ���_�l(f��)��I(y��)���b��I(y��)�YԴӋ���Ĺ���˼�룬�_�l(f��)�˷��خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)��ERP�đ��ã���������I(y��)�đ�(zh��n)�l(f��)չ�ĸ߶��M�����wҎ(gu��)�������Ŀ�ɱ��M����Ч���ƣ��������������F(xi��n)�IJ����F(xi��n)����߀����ʹ���ϵIJ��㣺

(1)ERP��Փ��Դ������I(y��)�����nj��a(ch��n)Ʒ�ֽ�ɘ�(g��u)������(g��u)���ֽ���YԴ��ͨ�^�����ĵ��YԴ�ɱ��R���ɮa(ch��n)Ʒ�ɱ��������خa(ch��n)���_�l(f��)�c����I(y��)��ͬ����ͨ�^���I(y��)������ί���Ŀ�ĸ��������M�Юa(ch��n)Ʒ�����a(ch��n)���@�N�������|(zh��)�ͷֽ�IJ�����³ɱ��y(t��ng)Ӌʧ�棬�Ķ����®a(ch��n)Ʒ���rʧ�档

(2)��ϵ�y(t��ng)�ijɱ��Y(ji��)��(g��u)�У����Ѻ�ӆ��ͬ�ɱ����x���Ŀ�Ѱl(f��)���ɱ���������ԓ��ͬ�Ƿ�ʩ[2]���@�N���x���������Ѱl(f��)���ɱ��@һ���x��ʹ�÷�����ʹ��ֻ���Ŀ�ĽǶȁ��˽��Ŀ���Ѱl(f��)���ɱ��ʹ��l(f��)���ɱ��������������˽�ijһ��ͬ�����깤������δ�깤�������@�N���Ѱl(f��)���ɱ��Ķ��x�c���̌��`�����Ѱl(f��)���ɱ��Ķ��x�ѽ�(j��ng)������ͥ�����·��خa(ch��n)��I(y��)���ܺܺõ��˽��ͬ�Ĉ�(zh��)����r���S�����خa(ch��n)�I(y��)���ɱ���������������Ҫ���ܶ�خa(ch��n)��I(y��)���ɱ���������˸��ߵ�Ҫ��

�������^�õؽ�Q���خa(ch��n)��I(y��)�ڳɱ��������IJ��㣬ʹ�÷��خa(ch��n)��I(y��)�Q�ߌ��ܼ��r�@�ú�ͬ��(zh��)����r���Ŀ���Mչ��r��ᘌ�Ŀǰ���õķ��خa(ch��n)��I(y��)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)�д��ڵIJ���ͷ��خa(ch��n)��I(y��)�ľ��w���Y(ji��)����I(y��)��ǰ����Ϣ���������Ї������ƌW�о�Ժ��������ܛ���о����ڌ����ͷ��خa(ch��n)��˾�M�������{(di��o)�з����Ļ��A�ϣ������خa(ch��n)�ӑB(t��i)�ɱ�����ģ�ͺͳɱ��Y(ji��)��(g��u)�M�����OӋ�����_�l(f��)��һ���خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)�����ļ���ԓϵ�y(t��ng)���OӋ˼���ϵ�y(t��ng)�Ĺ����M�к�Ҫ�Ľ�B��

2�����خa(ch��n)�ӑB(t��i)�ɱ��OӋ˼·

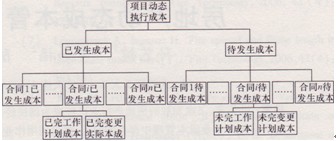

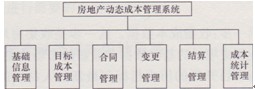

2.1���خa(ch��n)�Ŀ�ijɱ��Y(ji��)��(g��u)

���خa(ch��n)��ճɱ����Ƶĺ�����ͨ�^����헺�ͬ�ijɱ����Ŀ���ɱ��M�ЄӑB(t��i)�������Ķ�ʹ�Ŀ�������ܼ��r�@ȡ�Ŀ�ijɱ���Ϣ���_����헳ɱ�������Ŀ�˳ɱ���(n��i)�������@�N�ӑB(t��i)�����ľ�������Dl��ʾ�ijɱ��Y(ji��)��(g��u)�D.

�D1���خa(ch��n)�Ŀ�ɱ��Y(ji��)��(g��u)�D

�Ŀ�ӑB(t��i)��(zh��)�гɱ���ӳ���nj�ʩ�^�����Ŀ���A�ڳɱ��������Ѱl(f��)���ɱ��ʹ��l(f��)���ɱ��ɲ��ֽM�ɡ��Ѱl(f��)���ɱ����Ŀ���_���ԁ�����ijһ�r�c����ɹ�����(n��i)�ݵČ��H�ɱ������l(f��)���ɱ���ԓ�r�c�Ժ��պ�ͬ��׃����ԓ��ɵĹ�����(n��i)�ݵ�Ӌ���ɱ����Ѱl(f��)���ɱ��ʹ��l(f��)���ɱ����Ŀ�Mչ�^������һ���������L���^�̡��Ѱl(f��)���ɱ��Ǹ���(j��)���к�ͬ���Ѱl(f��)���ɱ��R���y(t��ng)Ӌ������֪����յĺ�ͬӋ���ɱ���׃���Ĺ���ɱ����Y(ji��)�Ϻ�ͬ���Ѱl(f��)���ɱ������������ͬ�Ĵ��l(f��)���ɱ���

���خa(ch��n)��I(y��)ͨ�^ԓ�ɱ��Y(ji��)��(g��u)�D�����H���S�r�˽��ĿͶ�Y�������r���Y(ji��)�Ϻ�ͬ�ĸ����������֪��������Ĕ�(sh��)���������l(f��)���ɱ������㣬���ܞ���I(y��)�ṩ�A�yδ���_�l(f��)���I(y��)�����Y�����r������I(y��)��Ӌ�����ź��Y�����ṩһ����Ч���A�y���ߡ�

2.2���I(y��)�ɱ����Ļ���ԭ��

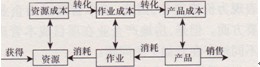

���I(y��)�ɱ���(activity��based cost��ABC)�Ǹ���(j��)�a(ch��n)Ʒ�������I(y��)�����I(y��)�����YԴ�@һ����ԭ�����OӋ��һ�NӋ�����I(y��)�ͮa(ch��n)Ʒ�ɱ��ķ���������ABCԭ�������I(y��)�ɱ��������I(y��)�����ģ����YԴ���Ӟ龀���M�гɱ��ķ����cӋ�㡣�YԴ�����I(y��)���ɱ�����ͮa(ch��n)Ʒ�����I(y��)�ɱ����Ļ���Ҫ�ء����I(y��)��(li��n)���YԴ�c�a(ch��n)Ʒ���н顣�ڳɱ�Ӌ���^���У��ȸ���(j��)�YԴ�ɱ�����?q��)��YԴ�ɱ�����o���I(y��)��Ӌ������I(y��)�ɱ����ٸ���(j��)���I(y��)�ɱ�����?q��)����I(y��)�ɱ�����o�a(ch��n)Ʒ��Ӌ����a(ch��n)Ʒ�ɱ����ɱ��������^����D2��ʾ���ɱ��������I(y��)�ɱ���a(ch��n)Ʒ�ɱ��D(zhu��n)�����^�̡��ڌ��H�����У������˲��ܿ��Ƴɱ���ֻ�ܿ��Ʈa(ch��n)���ɱ������I(y��)����ˣ����I(y��)�ǿ��Ƶ����c�����I(y��)�ɱ����Č��H���ô��¿��Ԅ��֞�D3��5�����E��

�D2�ɱ��������^��

�D3���I(y��)�ɱ�Ӌ���^��

(1)�_�J�YԴ

�_�J��Ӌ�����Юa(ch��n)Ʒ���ĵ��YԴ��

(2)�������I(y��)���

�����ʹ_�J�����YԴ�����I(y��)�����@Щ���I(y��)��R���������I(y��)��Ρ����I(y��)��εĽ����Ǟ��˷���ɱ���Ӌ�㣬���I(y��)�Ą���Ҫ�Y(ji��)�Ϸ��خa(ch��n)�Ŀ���_�l(f��)���H���^�����������ӹ����ɱ���̫�֣�����Ч�Ĺ������á�

(3)�YԴ�ɱ�����

�_���YԴ�������YԴ����?q��)��w���������YԴ�ɱ�����o�����I(y��)���ɴ˵õ�������I(y��)�����I(y��)�ɱ������I(y��)�ɱ�Ӌ�㹫ʽ���£�

ʽ�У�ACi���i�N���I(y��)�����I(y��)�ɱ���RCj���j�N�YԴ�Ćr��RDNij���i�N�������ĵĵ�j�N�YԴ���YԴ����(sh��)��m���c������I(y��)���P���YԴ�N�(sh��)��

(4)���I(y��)�ɱ�����

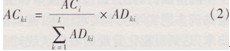

�_�����I(y��)������(j��)���I(y��)����?q��)��������I(y��)�ɱ��֔�����λ���̡����I(y��)�ɱ������dzɱ�����Ę˜ʣ��x������I(y��)�ɱ��ӌ�Ҫ���Џ������Pϵ���@���ܷ�����Ч���M�����I(y��)�ɱ��ķ��䡣��ʽ(2)�M�з��䣺

ʽ�У�ACki���k����λ���̷��䵽�ĵ�i����I(y��)�����I(y��)�ɱ���ACi���i�N���I(y��)�����I(y��)�ɱ���ADki���k����λ�������ĵĵ�i�N���I(y��)�ijɱ���������l���λ���̵Ĕ�(sh��)����

(5)Ӌ��a(ch��n)Ʒ�ɱ�

�����䵽ij��λ���̵ĸ����I(y��)�ɱ��R����Ӌ���ԓ��λ���̵ijɱ�����λ���̳ɱ���Ӌ�����£�

ʽ�У�UPCk���λ����k�ijɱ���n���c���Ŀ�ɱ����P�����I(y��)�N�

����λ���̵ijɱ��R�����õ��Ŀ�Ŀ��ɱ���

ʽ�У�TPC���Ŀ���ɱ���

2.3���خa(ch��n)�ӑB(t��i)�ɱ�����ģ��

�ɱ������İl(f��)չ�����Ǐĺ�����������Ͱl(f��)չ���Ŀ�������rֵ��(chu��ng)���ͷ���l(f��)չ���_�l(f��)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)��Ŀ������ͨ�^ϵ�y(t��ng)�Č�ʩ��ʹ�÷��خa(ch��n)��I(y��)�ĸ����Ͽ������I(y��)�ɱ����^(q��)����ֵ���I(y��)�ͷ���ֵ���I(y��)����Kʹ�÷��خa(ch��n)��I(y��)�ɴַ��������������D(zhu��n)׃�������I(y��)�ĺ��ĸ�������

�����������ķ��خa(ch��n)��I(y��)�M����IS09000��؞���J�C�����������ˇ���ijɱ��������̡����خa(ch��n)��I(y��)���_�l(f��)�Ŀ�ijɱ������������PDCA�Ŀ���ģʽ��ȡ���˲��ٵijɿ������ǣ��S������Ҏ(gu��)ģ�IJ����U���O�ĿͶ�Y��u���ӣ�������ϢҲ�������ӣ��@Щ����ɱ����펧����һ�������y������Ϣ���g���Ŀ�ijɱ���(sh��)��(j��)���ռ������ṩ��һ���ܺõ� ���ߡ������x��ׂ����ͷ��خa(ch��n)��I(y��)��؞���ļ����Y(ji��)�����I(y��)�ɱ��������I(y��)�ɱ�������˼�룬���ɱ������������M�з�����������D4��ʾ�Ļ������I(y��)�ijɱ�����ģ�ͣ�

�D4���خa(ch��n)��I(y��)�ӑB(t��i)�ɱ�����ģ��

��һ�����ռ��ɱ���(sh��)��(j��)���@һ�����ռ����خa(ch��n)�_�l(f��)��I(y��)�vʷ�Ŀ�Ļ��A��(sh��)��(j��)�����µ��Ј���(sh��)��(j��)��Ŀ���������Ŀ�_�l(f��)�Ěvʷָ�˺����µ��˲ęC���Ј��r���ܞ��Ŀ�ijɱ�Ӌ���ƶ��ṩ����ą����Y�ϣ�ͬ�r����(j��)���خa(ch��n)��I(y��)��Ӌ�ʄt�����ɱ���Ŀ��

�ڶ������ƶ��ɱ�Ӌ�����Y(ji��)���Ŀ�Č��H��r�������_�l(f��)���I(y��)��Σ�����I(y��)���ʃr��Ļ��A�ϣ�����(j��)�Ŀ��Ϣ���_�l(f��)���I(y��)��κ͈D�������Ƴ��Ŀ��Ŀ�˳ɱ��������Ŀ�ɱ������Ļ��A���_�l(f��)���I(y��)��ε�Ԕ���̶ȣ��c�ɱ����Ƶľ������P������(j��)�ɱ�Ч�淨�t�����I(y��)���֞�60��80�����ˡ�

���������И˲�ُ������(j��)���I(y��)��κ͈D���M���Ŀ���И˲�ُ��������һ�A�ξ��Ƶ�Ŀ�˳ɱ���ԓ�A�εijɱ������п������ã�Ŀ���DZ��A���γɵ�Ӌ���ɱ��ھ��Ƶ�Ŀ�˳ɱ�֮��(n��i)�����߱��^�ĽY(ji��)�����r��������I(y��)�ɱ���(sh��)��(j��)�죬���Ժ���Ŀ�ṩ���A������(sh��)��(j��)��

���IJ�����ͬ��ʩ�����ՈD���M���Ŀ���_�l(f��)���������ƌ��H�ɱ������^Ӌ���ɱ�������ͬ��ʩ�^���е�׃���M�п��ƣ����Y(ji��)���M�п��ơ����ƵĽY(ji��)�����r��������I(y��)�ɱ���(sh��)��(j��)���У���δ�����Ŀ�ɱ��y���ṩ���A��(sh��)��(j��)��

���岽���ɱ��֔����Ŀ���H�l(f��)���ijɱ�������(j��)����ʽ(2)��ʽ(3)��ʽ(4)��Ӌ�㷽ʽ���䵽��λ�����ϣ��ɴ˵õ���λ���̵ijɱ����Ŀ�Ŀ��ɱ���

���������u����������Ŀ�˳ɱ���Ӌ���ɱ��͌��H�ɱ��M�Ќ��ȷ�����������Ͷ�Yƫ���ԭ���M�з��������ɱ����Ƶ�Ч���M���u��������I(y��)�ijɱ������ṩһ���ą���������(j��)���ЈD�����a(ch��n)���ɱ�ƫ���ԭ�h�M�нy(t��ng)Ӌ�������@���ܼ��r�˽�a(ch��n)��ƫ�����Ҫԭ��ȡ�����ijɱ��mƫ��ʩ���ɱ��M����Ч�Ŀ��ơ�

ͨ�^�@һ�ӑB(t��i)�ɱ�����ģ�ͣ���I(y��)�ijɱ������Ͳ��H�H�Ǻ��εijɱ��������������nj����P�Ŀ�Mչ�^�̽��ijɱ���Ϣ���r�������ɱ��죬�������Ŀ�ijɱ�����Ҳ�ṩ����Ľ��b�͎�����

3�����خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)���_�l(f��)�c����

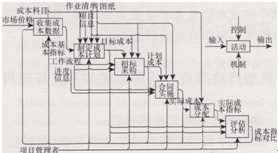

3.1�ӑB(t��i)�ɱ�������ϵ�y(t��ng)ģ��

�ӑB(t��i)�ɱ�����ϵ�y(t��ng)�Ĺ�����Ҫ���������A��Ϣ������Ŀ�˳ɱ���������ͬ�������Y(ji��)�������׃�������Լ��ɱ��y(t��ng)Ӌ������Ԕ����ϵ�y(t��ng)ģ����D5��ʾ��

ϵ�y(t��ng)�и�ģ�K����Ҫ�������£�

�D5���خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)ģ��

���A��Ϣ������ӛ������_�l(f��)�Ŀ�Ļ�����Ϣ������ӛ䛸�����������Ϣ���M���Ŀ�Y(ji��)��(g��u)�ֽ⣬���Ժ�����I(y��)�ɱ��֔����û��A������ͬ�r���Y(ji��)�Ϸ��خa(ch��n)�_�l(f��)�����I(y��)���̣��M�����I(y��)�ķֽ⣬�������I(y��)��Ρ�����I(y��)�ijɱ��vʷ��Ϣ�����µ��Ј���Ϣ�M�й������γ���I(y��)�Ļ��ʃr�졣

Ŀ�˳ɱ��������������I(y��)��Σ��Y(ji��)���Ŀ�_�l(f��)���YԴ���ģ��������I(y��)�ɱ����Ļ���ԭ�����y�����I(y��)�ɱ������M�гɱ����䣬�õ���λ���̵�Ŀ�˳ɱ����Ŀ��Ŀ�˳ɱ���

��ͬ���������Ŀ�_�l(f��)�^���е����к�ͬ�Ļ�����Ϣ�ͺ��s��r�M�й������ܼ��r�˽��ͬ�ĺ��s��r�����s���~�������r��������I(y��)�ɱ���(sh��)��(j��)�죬��δ���Ŀ�_�l(f��)��Ŀ�˳ɱ���ָ�����á�

׃���������Ŀ�Ĉ�(zh��)���^����һ�����L���^�̣����@���g���кܶ�IJ����AҊ���،����OӋ׃����ʩ���D����Ĺ�����(n��i)�ݡ�ԓģ�K�Ĺ��ܾ��nj��a(ch��n)���ĸ��N����׃������֪ͨ�ήa(ch��n)�����M��׃���M�й��㣬����ĽY(ji��)���c��ͬ���s�ɱ��R�����γ�һ����ͬ�ĄӑB(t��i)��(zh��)�гɱ����@�ӣ��Ŀ�����ߺ���I(y��)�Q�ߌӾ����S�r�����Ŀ�ĄӑB(t��i)���ɱ�������(j��)�Dl��ʾ�ijɱ��Y(ji��)��(g��u)�D���r�����Ŀ�Y��Ĝʂ乤����

�Y(ji��)���������Ҫ�ǰ��չ��̌��H�Mչ��r������ͬ�s��������(n��i)�����깤���M�нY(ji��)�㣬�ڽY(ji��)����A�ϣ��������I(y��)�ɱ�����?q��)��Ѱl(f��)���Č��H�ɱ����䵽�����Ć�λ�����С�ͬ�r��ԓģ�K���ɱ����ӵ�ԭ���M�з������������ЈD�����ɱ�����ԭ���M�з������ṩ�����ĈD���͈D�Σ�ʹ���Ŀ�������ܼ��r����(j��)ϵ�y(t��ng)�ṩ�Ļ��A��(sh��)��(j��)��ȡ��Ҫ�ijɱ����ƴ�ʩ���ɱ������ĽY(ji��)��Ҳ��������I(y��)�ɱ���(sh��)��(j��)�죬���Ժ���Ŀ�ɱ��y���ṩ����Ď�����

�ɱ��y(t��ng)Ӌ����������(j��)��ͬ�A�εijɱ���(sh��)��(j��)���ڱ�ģ�K�M�нy(t��ng)Ӌ�������@����I(y��)��������ĸ��N��(sh��)��(j��)�����қQ�������S�r�������µijɱ���r�����r����ͬ�Ŀ���Y���{(di��o)���ȡ�����Ĵ�ʩ����ģ�K߀��Ɏׂ���ͬ�A�εČ��ȣ��磺Ŀ�˳ɱ��ͺ��s�ɱ��Č��ȣ����s�ɱ�ͬ���H�ɱ��Č��ȵȣ����ԈD������ʽչ�F(xi��n)�������_����ҕ��������Ч�����y(t��ng)Ӌ�Y(ji��)����������I(y��)�ɱ���(sh��)��(j��)�죬���Ժ���Ŀ�ɱ��y���ṩ������

3.2�ӑB(t��i)�ɱ�����ϵ�y(t��ng)��ϵ�y(t��ng)�ܘ�(g��u)

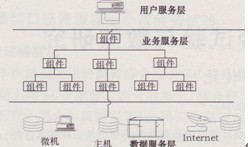

ᘌ�Ŀǰ���خa(ch��n)��I(y��)�ĽM�ɺ͘I(y��)�շֲ������خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)���������ӷֲ�ʽ�Y(ji��)��(g��u)����D6��ʾ��

��һ���Ñ����Ռӣ���Ҫ����һ���Ñ�����������ͨ�^�g�[��������L������Ҫ���YԴ���Ķ����C�Ñ������һ���Ժ������ԡ��@һ���Ǹ���(j��)����ģ�ͺͲ�ͬ�ı�θ�ʽ����ASP���g�M���OӋ�_�l(f��)�ġ�

�D6ϵ�y(t��ng)�Y(ji��)��(g��u)�D

�ڶ��ӘI(y��)�շ��Ռ����B���Ñ����պ͔�(sh��)��(j��)���յĘ��������@һ���У�ͨ����ͨ�^�M������ʽ�����������ĘI(y��)��Ҏ(gu��)�t����푑��Ñ��l(f��)����Ո��ͬ�r�c��(sh��)��(j��)���Ռ��M�н������������蔵(sh��)��(j��)�����o�Ñ���ͨ�^�M��֧���Ŀ���c�ɱ������ĘI(y��)�������Լ��Ñ�Ӻ͔�(sh��)��(j��)���Ռӵ�ͨ�š��@�N�I(y��)��Ҏ(gu��)�t��Ҫ���F(xi��n)�锵(sh��)��(j��)�ąR������ȡ����ӆ���Ϸ���У�ȹ��ܣ���ͨ�^ Web�͑��÷��������F(xi��n)��

���ǔ�(sh��)��(j��)���Ռӡ���(sh��)��(j��)���հ�����(sh��)��(j��)�Ķ��x���S�o�����Լ�������푑��I(y��)�շ��ՌӵĔ�(sh��)��(j��)Ո��

3.3ϵ�y(t��ng)�đ���

ԓϵ�y(t��ng)�ڱ������ɶ����ؑc�Ȏׂ����ͷ��خa(ch��n)��I(y��)�M����ʹ�ã�ʹ�õ�Ч���w�F(xi��n)�����ׂ����棺

(1)�ܼ��r�@ȡ�Ŀ�ijɱ���Ϣ�����Ʋ������ɱ������L�������oЧ���I(y��)����ֵ���I(y��)���ܼ��r�˽��Ŀ���Y���r������I(y��)���Y���\���ṩ��һ���Y�ϣ���������I(y��)��ؔ���M�á�

(2)�M�÷�����ӿƌW�������a(ch��n)Ʒ�ɱ�����ǰ�õ������挍�ķ�ӳ���ɴ�ʹ����I(y��)�Q�����ܸ��Ӝʴ_���M�Юa(ch��n)Ʒ���r��������_�l(f��)�a(ch��n)Ʒ�ĸ�������

(3)���Ŀ���_�l(f��)�M���M�ЄӑB(t��i)���ˣ����r��Ͷ�Yƫ���M�з������˽�ɱ�ƫ��a(ch��n)����ԭ��ϵ�y(t��ng)�ṩ�ĈD�������Ŀ�������r��ȡ��Ч�ijɱ�������ʩ���ɱ��M����Ч�Ĺ�������Ч���ͮa(ch��n)Ʒ�ɱ���

(4)��(sh��)��(j��)�ռ��и���(j��)����Ϣ�������r���ܸ���(j��)�vʷ�Ŀ�ɱ���Ϣ�����µ��ڽ��Ŀ�ɱ���Ϣ�M�����Ŀ��Ŀ�˳ɱ��ƶ�����ɱ��Q���ṩ���µijɱ���Ϣ��ʹ�óɱ��Q�ߔ�(sh��)��(j��)��Դ���^�����r���ʴ_��

(5)���F(xi��n)����I(y��)��(n��i)�����T�Ĕ�(sh��)��(j��)������ʹ�ù���Ч�ʴ����ߡ�

��С�͵ķ��خa(ch��n)��I(y��)���Ŀ��˾���Ŀ�_�l(f��)���������c���ͷ��خa(ch��n)��I(y��)�����Ƶģ���֮ͬ̎��Ҫ�����Ŀ��Ҏ(gu��)ģ����I(y��)����_�l(f��)�������Ĵ�С���@Щ��ͬ����Ӱ�ԓϵ�y(t��ng)����С����I(y��)�đ��á�ʹ��ԓϵ�y(t��ng)���Ԏ�����С�ͷ��خa(ch��n)��I(y��)���Ŀ��˾Ҏ(gu��)����I(y��)�������̣������I(y��)�ijɱ�����ˮƽ����K�����I(y��)�ĺ��ĸ�������

4���Y(ji��)Փ

���خa(ch��n)��I(y��)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)����Ч�������Ϣ�Ă��f�ٶȺ���Ϣ���挍�ԣ���I(y��)�ĸ߹�Ҳ�ܼ��r�ث@ȡ���P����Ϣ���o����I(y��)�Q�ߡ�ϵ�y(t��ng)���\������Ч�p����I(y��)�Ĺ����M�ã���(ji��)�s�ĿͶ�Y���ӑB(t��i)�ɱ�����ϵ�y(t��ng)�ijɹ���ʩ�������I(y��)�ɱ������^�õط����ڷ��خa(ch��n)��I(y��)�ijɱ��������Y(ji��)�����M����Ϣ���g��ȫ�漯����I(y��)�������YԴ��Ϣ��������I(y��)�ṩ�Q�ߡ�Ӌ���������c��(j��ng)�I�I(y��)���u����ȫ��λ��ϵ�y(t��ng)���Ĺ���ƽ�_���P��ϣ����������ķ��خa(ch��n)�ӑB(t��i)�ɱ�����ϵ�y(t��ng)�͑��üܘ�(g��u)���ܞ��Ժ�Ĵ��ܛ��ϵ�y(t��ng)�_�l(f��)�ṩһ�c����Ľ��b��

�����īI

[1]��С�����D(zhu��n)܉�е��L�U����[M]���V�ݣ��V�|��(j��ng)�������磬2001

[2]�����ɣ�������Ϣ���ķ��خa(ch��n)�I(y��)�ɱ����Ƒ�(zh��n)��[J]���Ϻ���(j��ng)���о���2004��(8)��47-52

[3]�ܕ�ѩ������l���I(y��)���I(y��)�ɱ�������Փ�c�����о�[M]����������(j��ng)���ƌW�����磬2006

[4]�������S���A�����I(y��)�ɱ�����ʩ����I(y��)�����Б��õ�̽ӑ[J]�����������F(xi��n)������2004��(5)��31��34

(���ā�Դ�����ʡ��ľ�����W�� �ď��W(w��ng)�j���ؼt�� ���t�� ���S�S �� �ď� ����)