ϵ�҂�...

ϵ�҂�...  �A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...

�A��܇��ʩ���r�˸߿��Ƶĵȷ�ֱ...  �¼��gIDITI ���������S���ػ�̎...

�¼��gIDITI ���������S���ػ�̎...  �h�L�����zַ���o�^���ü��_�lס...

�h�L�����zַ���o�^���ü��_�lס...  ��У���A�Oʩ���OBOT�Ŀ�о�...

��У���A�Oʩ���OBOT�Ŀ�о�...  �����ľ�����W����...

�����ľ�����W����...  ���䉺��ɰʯ�|���������^��ʩ...

���䉺��ɰʯ�|���������^��ʩ...  ��̼���н��O��������̽���c���`...

��̼���н��O��������̽���c���`...  �\Մ�Ї��Ŵ����������c�����İl...

�\Մ�Ї��Ŵ����������c�����İl...  �h�L�����zַ���o�^�Ȱ��ü��_�l...

�h�L�����zַ���o�^�Ȱ��ü��_�l...  ���Ͱl늙C���Ļ��Σ�U��e��...

���Ͱl늙C���Ļ��Σ�U��e��...  ������͙Cе�S����Ҏ���OӋ...

������͙Cе�S����Ҏ���OӋ...  ����ʮλ������������B������Ʒ...

����ʮλ������������B������Ʒ...  ����������ˇ�g�^�����OӋ��һ��...

����������ˇ�g�^�����OӋ��һ��...  ���u��������Ƽ���������OӋ...

���u��������Ƽ���������OӋ... ��x 4860 �� �\�h���خa�_�l�Ŀ�ɱ�����

ժҪ���S���Ї����خa�Ј��ɳ��L�ڲ�������ڣ��خa��ĸ���Ҳ��Ҏ����������Փ���˷��خa�Ŀ��Ӱ푹�����r�ĸ��A�εĹ����������회��ĿͶ�Y��ʩȫ�^����Ч�ijɱ����ƣ����Ͷ�Y�����Ч�档...

�\�h���خa�_�l�Ŀ�ɱ�����

����÷

������������F���彨����������˾ 710032 ������

һ���о�����

�ڷ��خa���÷зГP�P�Ľ��죬�挦���r�IJ��������������涼Ҫ���o�����ԣ�2010��4����Ժ���_�µķ��خa���ߡ����J�����������ļ����������У����M���н���ƽ���lչ����ʮ�l�������_�l�́��f�������Ե����ǿ��Ƴɱ������Pע�c�ɱ������Pע�c���r����鷿�r���Ј��Q���ģ����ɱ��������Լ����С�

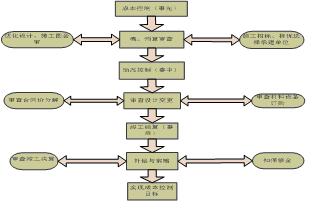

���خa�_�l��һ���������^�̣������ش_��������r�������ڽ��O����ĸ����A�Σ������_��Ͷ�Y���㡢�OӋ���㡢ʩ���D�A�㡢�а���ͬ�r�Y��r�������Q��r��������r����Ч���ƣ������ڃ������O�����OӋ�����Ļ��A�ϣ��ڽ��O����ĸ����A�Σ�����һ���ķ����ʹ�ʩ�ѹ�����r�İl�������ں����ķ����ͺ˶�����r���~�ԃȣ��������ʹ������������ؔ����ȡ���^�õ�Ͷ�YЧ���_�l�Ŀȫ�^�̌�ʩ�F���������ͳɱ����Ƶ�Ч����Σ��@�����P��Ҫ����ֱ���Pϵ����I������Ͱlչ��

����.���خa�_�l���ڳɱ����Ʒ�����`�^

�_�l�����Ŀ�����д��ڵĆ��}��Ҫ���F�����ׂ����棺

1�����Ŀ�ɱ����Ƶ�ע�����^�ֵķ�����ʩ���h����

���خa�_�l�Ŀ�nj�����ͨ�Ľ��O�����Ŀ�����ڡ����O�����Ŀ����Ҏ�����Ќ��Ŀ�ɱ����@�ӵĽ�ጣ�����I�������г���_���Ŀ��������؟��Ŀ�˳ɱ�������ʩ����ͬ��ӆ������I������ͬ��r��ʩ���D���И��ļ��еĹ�������Σ��_��������r�µ���I�����M��ؔ���M��ʩ���ɱ����ڌ�������r��������ɱ��_�����Ŀ�����Ŀɿسɱ����γ��Ŀ������؟��Ŀ�˳ɱ�����������Ķ��x���Կ����������O�����Ŀ����Ҏ���������Ŀ�ɱ��������΄���Ҫ������ʩ���A�Σ������خa�Ŀ�Ľ��O�A�Ρ����H�еĴ�������خa��˾Ҳ���@ô���ģ����������^���Ŀ�����䌍����ʩ�����������ֹ��ʩ���Юa���ĸ��N�������}���Ŀ�����ę������p������ͣ��෴���P���ܲ��T�ę������Ǻܴ��@��һ���ڳɱ����Ʒ���ͮa���������cȱ�ݣ��ٿ��Ƴɱ����ֽ���ܲ��T��������T��ֻ�Pע�Լ����ܷ����ȵijɱ�������r��ֻҪ�ܿ���ס�Լ��ֹܘI�յijɱ����Ŀ���w����͌����ò�λ�ھֲ����棻���Ŀ�����ĵę��������Ƶ����^���Ժ�������؟�β��]�������Ĝp�٣����f�{��ͨ������������ӣ������ľ͕��p�ل��������Ŀ�����Ŀ��ƹ����ľ����͕r�g����ʹ�Ŀ�����Ĺ��������ɳɱ������D�Ƶ������������棻�����ڳɱ����Ʊ��ָ�ɸ����֣�������T֮�gȱ����Ч�Ĝ�ͨ���͕�ʹ�ɱ����ƹ���Ч�ʵ��¡�����ʩ���A�εijɱ��ڷ��خa�_�l�Ŀ����ռ�ijɱ��������������ġ�

2���pҕ�Ŀ�����еĜ�ͨ�������Ŀ�ɱ����Ƹ��A�Ρ������Tǰѩ����

���خa�a�I机��L������ǰ�ڲ߄����������ء����w��Ҏ�����OӋ��ʩ�����A�N�ۡ��a���ӛ�l�C�Լ���I������һ����r�£����Ԅ��֞�ʂ䡢���O�ͽ��I�����A�Ρ�ǰ�ڵĜʂ��A�Σ���Ҫ�Dz߄��������k���Ŀ��헺�Ҏ�������P���m�����̽��O�A�Σ���ָ���خa�_�l�Ŀ���������ʩ��Ӌ���𣬵��͑�����ס�ó̶ȵ��^�̣����خa���I�����_�l��ͨ�^���_�l���خa���N�ۡ�����͵�Ѻ���F�A��Ͷ�Y������О�F�A�η��خa��˾�Ŀ���Ŀ����ؓ؟�ķ��������Ҫ���Ŀ��ʩ���A�Σ����Ŀ��ǰ�ڛQ�ߺͺ����A�δ���ɹ�˾���������Tؓ؟���ڌ��ڿ��Ƴɱ�Ч�����@���ěQ�ߺ��OӋ�A�Σ��Ŀ�������ٲ��֡��@�Ӿ�������Ŀ�ɱ����Ƶķָ�Ŀ�����ɱ����ư��r�g�֞����ȡ����к��º�����������Ч�������@�������ȿ��ƣ������Ŀ���텢�c�Q�ߺ��OӋ�͌����ȿ��Ƶ�Ч�����Ĵ����ۿۡ��Ŀ������һ����Ŀ�˵ď��sϵ�y���̣��M�ȡ��Y���|���c�ˡ��C���ϡ��ܵȆ�헹������y�@�����Ľ���Ч�棬�߾C�Ϲ����DZ�Ȼ֮·�����ǣ��҇����̽��O�ĬF���sǡǡ��������헹��������F·���죬����һ�Ρ����ن�λ���_չ�Ŀ����������ֻ�Ǐ�ijһ���T�Ć�헑������֣���ҕ����ϵ�y�ԣ����e��λ�����X����Ӌ��C�����˙M��Ӌ���M�ȈD�������Ŀ�����ˣ������֮�g��߉�Pϵ�������YԴ���{�����Æ��}���]���^�ٻ�����]�п��]����K�Ŀ���еĽO�_ʯ�c��ͨ���P����Ч�Ĝ�ͨ���Դ������Ŀ�ɹ��ęC�ʡ�

3���Ŀ�\���^���،�ʩ�pӋ��

�Ŀ�ɱ����ƹ�����ʽ�ܶ࣬������Ҫ���������б������@���~�������������Ҫ���������Ҳ�������^��Ӌ��������ʩ��ǰ�����ù��̵Ĺ��㣬������δ�_��ǰ�����A�㿂���~���A��Ҳ�ЎN��ʽ:��Ͷ�˸��㡢�A����ɺͰ��U���D��ʩ���D�ȳ��A���Ժ��ٰ����H��ɹ������Y���,�����ķN��ʽ���A�㶼��һ����Ҏ�ɺ��������������������Ӌ���������Ј����σr���������������M��,߀�мӹ��M���R�r�Oʩ�����C���M���k����Ʒ�������Oʩ�M�����U������,��ÿһ���һ���^Ԕ���Ĺ��㡣�ѹ�����Ŀ����~�c�A�㿂���~�M�Ќ���,�����@���~�����Ĺ��̌�ʩ�ͳɱ������кܴ�Ď������ƶ�Ԕ�������С����_��Ӌ�������Ŀ����Ŀ����ɵ���Ҫ�Դ�Ҷ������������һ�����H�Ŀ�\�Еr���F�еķ��خa�������������_�����Ա������_�P���������������ƶ�Ԕ�M��Ӌ������ʹ�ƶ�Ҳ�Ǟ��˱��F�Լ�������Ҏ�������ġ����ӹ��̡����@���ڌ��H�����Л]�пƌW��Ӌ������������ijһ�ֲ���헹��̲�֪���M�dz�߀��ʡ���@�ӵijɱ����Ƶ�Ч�������֪��

���������Ч���ƹ��̳ɱ�

3.1 Ͷ�Y�Q���A�Ό����ƹ��̳ɱ�����Ҫ�����x

�ڷ��خa�Ŀ�����^���У�Ͷ�Y�Q���A�ο��ƌ�ȫ�^�̹�����r���п���ȫ�ֵěQ����Ӱ푣��ǽ��O������r���Ƶ���Ҫ�A�Σ��e�ǽ��O�˜�ˮƽ�Ĵ_�������O���c���x��ˇ���u�x���O���x�õȣ�ֱ���Pϵ��������r�ĸߵ͡�Ͷ�Y�Q���A�ο��ƹ�����r�������_�_�����O�ĿӋ��Ͷ�Y���~���P�I�����ĿͶ�Y�����_����Ͷ�YĿ��ֵ�����ش����x����Փ�ηN�Ŀ����ǰ�ڹ����ĺ����Ǿ��Ʒ��ό��H��Ͷ�Y����ֵ�������Ժ���Ƴ����OӋ����ʩ���D�A�㣬���FͶ�Y���A�ڵ�Ͷ�YЧ�������ش��Ӱ푡����鹤����r�����ˆT�ڛQ���A�Α����ƿ������о���棬�����M���Ŀ�M�н����u�r���x���g�Ͽ��н����Ϻ����Ľ��O���������������O���������Ƹ��|�����ĿͶ�Y���㣬���Ŀ���O�������Ŀ��Ͷ�Y�����á�һ����r�£��Q���A�ο�����r���Ŀ�����Ե�Ӱ푸��_95%--100%���f�����خa�ĿͶ�Y�Q���A����r���Ƶ���Ҫ�ԡ���ˣ��Q���A���Ŀ�Q�ߵă����ǛQ��������r�Ļ��A��ֱ��Ӱ����Q���A��֮��ĸ������O�A�ι�����r�Ĵ_���c�����Ƿ�ƌW�����Ć��}��

3.2 �����OӋ����Ч���Ƴɱ���ǰ��

���OӋ�A�ο��ƹ�����r��ֱ��Ч���@�����L���ԁ����˂��ձ鲻��ҕ���̽��O�Ŀǰ�ڹ����A�ε���r���ƣ��������ѿ��ƹ�����r����Ҫ��������ʩ���A�εČ���ʩ���D�A�㣬�Y�㽨�����̃r���ϡ������OӋ�ǽ��O�Ŀ�M��ȫ��Ҏ���;��w������ʩ��D���^�̣��ǹ��̽��O���`�꣬��̎�����g�c�����Pϵ���P�I�ԭh�����Ǵ_���c���ƹ�����r�����c�A�Ρ����ƹ�����r���P�I������ʩ����ǰ��Ͷ�Y�Q�ߺ��OӋ�A�Σ������Ŀ����Ͷ�Y�Q�ߺ�Ӱ푹�����r���P�I�A�ξ������OӋ�����`�C�����OӋ���ڷ��خa�Ŀ���O���ڹ�����r�����|���Լ����ɺ��ܷ�@���^�õĽ���Ч�棬�������Q���Ե����á���ˣ��ڝM���Ŀʹ�ù��ܵ�ǰ���º����OӋ��ʹ������r������ͣ�����ھ��OӋ���������ǿ��ƹ�������P�I���ڞ��Ҫ���������湤�����OӋ�ˆT�����R�����I�A�㶨�~���M�ö��~�����R���������A��r���Ќ����ù�����r���㹤����������r�����ˆT�c�OӋ�ˆT��������ϣ��Ա��C��Ч�ؿ��ƹ�����r�����н��������ͽ���������Y�ϵ��OӋ��Ͷ�˷�������ʹ�OӋ��λ���H�ڽ�����ʹ�ù����τ��X�����Ҫ����ν�������r���¹���

3.3 ��Ͷ���ǿ��Ƴɱ��ĺ���

���_�����O�Ŀ���M����Ͷ�ˣ�ͨ�^��Ͷ��һ�����M�����C�ƣ����ǽ����̳ɱ��������И�Ͷ�˰����O�䡢���ϲ�ُ��Ͷ�˺�ʩ����Ͷ�˃ɂ����棬ͨ�^��Ͷ�ˣ��_�l���x��ʩ����λ����Ϲ����̣��@���ĿͶ�Y�����|���M�ȵĿ��ƶ������P��Ҫ�����ã�ͬ�r���������չ����И˗l�����J�澎�ƹ��̘˵͘˕��������u�˶��˹��������И˃r����A��ͨ�^Մ�Ѕf�̴_����ͬ���������ڹ����Иˑ���ȡ���_�И˻���Ո�Иˣ��Ž^�h�˻�׃���h�����⣬�����И˕r���И˕��l���֔�ʴ_��ȫ�棬������r�����P�M�Ñ��M�������������������Ҫ���ƺØ˵ף��Зl���đ��M�����о��ƣ����̘˵�Ҫ���C�|�����ѹ��̘˵����ں�����r�����ޑ����͌�����rˮƽ�ĺ����ԣ��Ƿ���Ͷ�Y���Ƶķ������И˺��ͬ�l��ĺ�ӆ����֔���£����ڑ��������M���p�ټ����p��؟�β����պ�Ƥ�ĬF��

3.4 ʩ����������Ч���ƹ��̳ɱ�����Ҫ�h��

ʩ���A�����Y��Ͷ�������A�Σ�����Ͷ�˹��������죬�Ǻ�ͬ�ľ��w���ӏ�ʩ�����ƣ����Ǽӏ��ļs�О�Ĺ������خa�_�l�a�I���S������ס�����乩�o�wϵ�ĸĸ���a���ģ��mȻ�c�����Ŀ���й��ԣ���Ҳ�����ɱ���ذl�������F�������ij��~�������I��ӯ���폛�a���������ʧ�⣬��ʹ��I���I̝����ˣ����خa��I�ĠI��Ŀ�ģ��Q�����ĿͶ�Y��회��F�A�ڵ�Ŀ�ˡ��@Ҫ�������_����ʩ���D�A����������OӋ׃�������ƶȣ��k���[�ι��̬F�����C���m�ȡ�

3.5 �����Q���dzɱ����Ƶ��P�I

ԓ�A���dzɱ����ƹ���������A�θ�����ͬ�A�㼰�M�ö��~���Y�χ��һ�ط������P��Ҏ���J�挏�˹��̿������ߞ����������͵Ŀ����Q���M�кˌ����������䌍ϵ�κ��C�M�ã�ʹ���˺�ĽY�����w�F���̌��H��r

��1������ˌ���ͬ�l���ֹ�؏�Ӌ�㼰���M�Ȇ��}

��2���z���[�����ӛ䛼�ʩ����ӛ���_�J�[��������m�Ƿ��Rȫ���ǰ��Dʩ��

��3���䌍�OӋ׃�������C���z���@Щ�OӋ׃���Ƿ���ϼȶ��ij����OӋ��λ�����O��λ��ͬ�����ʣ����҇���錍׃�����C����ֹЩĪ��еĺ��C�؏ͺ��C��

��4�����D����ˌ�������

��5���������Ͷ���^��������Ćr���C�r��ֹ���׆r���γ��F

��6������Ҏ���ͺ�ͬ��ȡӋ�M����Ӌȡ����M��

��7���J�挏��ͺˣ���ֹ���Ӌ���`��

�ġ��Y �Z

���خa�_�l�ɱ�����؞���ڷ��خa�Ŀ�_�l��ȫ�^�̣��ɱ��߄��ľ�����dzɱ����ƣ���ǰ�\�ø��N�ƌW���������A�y�ƌW�Q�ߣ����пƌW�ؽM����ʩ���Ĺ������º�ƌW�ط������Y���Ķ��܄ӵ�Ӱ푛Q�ߡ��OӋ��ʩ�����A�ε�ȫ�^�̹������p�ٻ���⽨�O�Y�����ʧ����K���������Ŀ�Ĺ�����r�c�ɱ����Ķ���߷��خa�Ŀ�_�l��Ͷ�YЧ�档�P���J���OӋ�A�εijɱ�����������Ҫ�ģ�һ��ʩ���A���_ʼ���ܽ����̳ɱ��ķ��Ⱦ�Խ��ԽС�ˡ�

(���ā�Դ�����ʡ��ľ�����W�� �ď��W�j���ď� ���S�S �� ���� ����)

���B�T̽���D����·������Ͷ�Y�Ŀ������ԇ�Ƅ����ܽ��켼�g����

2024-3-21

�����K���ܽ���ԇ�c����223�������Ŀ�������ܽ��켼�g

2024-1-29

���F���

^�vӍ���ǔ��������Ŀ�@���Ї���ľ����ղ���Ӫ���

2024-1-29

��ס�����ذ��l�������з��خa���Y�f�{�C��

2024-1-29

���Ϻ���̽·���и���ģʽ������10�����д�����Ŀ

2024-1-25

��̽�����Gɫ���k����ʽ ���_�^һ�Ŀ�@ȫ���p���OӋ��

2023-11-28

| ��һƪ�� Մ���̹��������r���}���о� |

| ��һƪ�� Մ�u���w����ʩ���|������ |